Как делятся кредиты при разводе супругов? Раздел кредита при расторжении брака

Как делятся кредиты при разводе супругов? Раздел кредита при расторжении брака

Раздел кредитов и долгов между супругами при разводе

Задайте вопрос юристу бесплатно!

Кратко опишите в форме вашу проблему, юрист БЕСПЛАТНО подготовит ответ и перезвонит в течение 5 минут! Решим любой вопрос!

Все данные будут переданы по защищенному каналу

Заполните форму, и уже через 5 минут с вами свяжется юрист

С оформлением кредитов сталкиваются практически все граждане, а их назначение позволяет реализовать практически любые цели – приобретение недвижимого имущества, транспортных средств и т.д. Практически каждая семья в РФ за последние десятилетие хотя бы раз обращалась в банки и другие финансовые учреждения за получением займа или кредита на различные нужды.

Если супруги принимают решение о прекращении брачных отношений, наличие кредитных обязательств может стать существенной проблемой, ведь далеко не каждый гражданин согласится добровольно выплачивать общий долг.

Делится ли при разводе кредит, взятый одним из супругов в браке

Правовой статус семейных имущественных активов и порядок их раздела при разводе известны каждому. Каждый из партнеров имеет равные права на общее имущество, за исключением случаев, когда иной порядок раздела не установлен соглашением сторон или же по решению суда.

Однако мало кто знает, каким образом делятся долговые обязательства между супругами, если они не погашены на момент прекращения брачных отношений.

Чтобы узнать, каким образом делится общий долг, определим возможные варианты оформления кредита, которые будут влиять на последующее деление кредитных обязательств.

Обратите внимание! Семейный кодекс РФ предусматривает, что общую задолженность супругов при разделе имущественных активов делят пропорционально долям, присужденным каждому из партнеров. Однако при внесудебном распределении общих активов стороны вправе определять любые условий раздела долгов.

Способы раздела долга

Действующее семейное законодательство допускает как добровольное, так и судебное деление имущества и обязательств супругов.

Долги, как и имущество, могут быть разделены:

- На основании брачного договора;

- На основании добровольного соглашения;

- Через суд.

При этом использование одного метода для раздела имущества не исключает использования другого метода при разделе долга.

Так, если раздел имущества осуществляется через судебные органы, кредит также может делиться между бывшими партнерами отдельно, путем заключения соглашения. Аналогичным образом будет делиться задолженность и проценты по кредиту, образовавшиеся на момент предъявления требований в суд.

Как распределяются общие долги супругов при разделе общего имущества

Раздел совместно нажитых имущественных активов, равно как и долговых обязательств, может осуществляться как после развода, так и в процессе семейных отношений. Требование о начале этой процедуры может предъявить любой из партнеров, а при отсутствии согласия на добровольный раздел – подать иск в суд.

Несмотря на четкий порядок распределения долгов, на порядок разрешения споров и итоговое решение суда будут влиять следующие обстоятельства:

- если заемные средства были израсходованы на общие нужды семьи, не имеет юридического значения, на кого бывшие супруги оформили потребительский кредит;

- если кредитный договор заключил один из супругов, а полученный заем использовал на личные нужды или вопреки интересам семьи, долговое обязательство не может распространяться на второго супруга;

- обязанность по доказыванию использования кредитных средств на общие семейные нужды возложена на заявителя такого требования.

Таким образом, неправомерное возложение на второго супруга обязательств по совместному погашению кредитов, если он брался на личные нужды заемщика, теперь будет проблематичным. Равенство обязанностей по погашению долга будет применяться только в случае представления доказательств, что кредитная карта или кредит были использованы на совместные цели.

Исходя из положений, озвученных в Обзоре судебной практики Верховного суда РФ от 16.04.2016 года, бремя по доказыванию траты полученных в долг средств на семейные нужды будет возложено на того супруга, который желает признать долг совместным.

Как поделить кредит при разводе: порядок действий

Деление кредитных обязательств по обоюдному согласию супругов оформляется в виде соглашения и реализуется без обращения в суд. Рассмотрим подробнее, как подать на раздел, если между партнерами существует спор.

Раздел долга через суд

Для обращения в суд с иском о разделе долга нужно выполнить следующие действия:

- определить размер задолженности и запросить справку в банке (если кредит оформлен на второго супруга, это можно сделать позже по запросу суда);

- оформить исковое заявление о разделе общих имущественных активов и кредитных обязательств с указанием вариантов раздела;

- привлечь банковское учреждение к участию в деле в качестве третьего лица, имеющего самостоятельные требования, указав его в исковом заявлении;

- представить суду доказательства, что заемные средств были использованы на общие нужды, поскольку такая обязанность лежит на супруге, требующем признания долга совместным обязательством;

- получить судебное решение, в котором будут определены доли обоих сторон спора в распределении имущественных активов и долговых обязательств.

Обратите внимание! Участие банка, выдавшего кредит, является обязательным условием, поскольку его интересы напрямую затрагиваются судебным процессом. Если истец не привлек банк в качестве третьего лица, это обязан будет сделать суд. Кроме того, по ряду дел — например, при разделе недвижимости, купленной в ипотеку, банк еще и будет являться залогодержателем предмета спора.

Если банк не был привлечен к рассмотрению спора, он может оспорить решение суда по причине нарушения своих интересов, что приведет к безусловной его отмене.

Исковое заявление составляется в соответствии с требованиями статей 131-132 ГПК РФ и подается в суд по месту жительства ответчика.

Если иск о разделе долга одновременно сопряжен с разделом недвижимого имущества, его необходимо подавать по месту нахождения указанного имущества.

Подробнее об особенностях составления искового заявления о разделе кредита смотрите в отдельной публикации.

Для надлежащей судебной защиты своих интересов настоятельно рекомендуется заручиться поддержкой опытного юриста. Только специалист сможет грамотно мотивировать исковое заявление о разделе долга, верно определив круг подлежащих доказыванию обстоятельств. Специалисты нашего сайта готовы бесплатно проконсультировать вас прямо сейчас по любым вопросам, вязанным с разделом долговых обязательств.

Госпошлина при разделе кредитных обязательств

Порядок определения суммы госпошлины при разделе кредитных обязательств аналогичен расчету пошлины при распределении имущества. Поскольку требование о распределении долгов предъявляется в рамках искового заявления о разделе имущественных активов, сумма госпошлины будет определяться исходя из цены иска – стоимости доли в имуществе, на которую претендует истец и стоимости доли в обязательствах супругов.

Порядок определения размера госпошлины зафиксирован в статьях 333.18-333.20 НК РФ. Если в составе иска о расторжении брачных отношений включено требование о разделе имущества или долгов, истцу предстоит уплачивать пошлину, предусмотренную для исков имущественного характера – то есть от цены иска.

ВАЖНО: Традиционная ошибка при определении цены иска по делам о разделе имущества и долгов – это уменьшение цены иска на сумму долга, то есть вычет размера доли в обязательствах из доли имущества. Это в корне неверно, что подтверждается как примерами из судебной практики, так и разъяснениями Министерства финансов.

Пример расчета пошлины о разделе долга

Заявлен иск о разделе имущества в виде квартиры, стоимостью 1 млн. рублей, также заявлено требование о разделе кредита, взятого на лечение ребенка, в сумме остатка в 150 тысяч рублей. Истец просит разделить имущество поровну, признав по ½ доли в квартире за каждым из супругов и признать долг общим, обязав второго супруга выплачивать его пропорционально.

Ценой иска, от которой будет вестись расчет суммы госпошлины, будет:

1 000 000 + 150 000/2 = 575 000 рублей.

Следуя положениям ст. 333.19 НК РФ, размер госпошлины составит:

5200 рублей + 1 % от суммы, превышающей 200 000 рублей (375 000 -1% = 3750 руб.) = 8950 рублей.

Соглашение как способ раздела долга

К числу соглашений, определяющих судьбу долговых обязательств после развода, относятся:

- брачный договор;

- договор о разделе имущества;

- договор об определении долей в общем имуществе;

- мировое соглашение.

Соглашение более предпочтительно для раздела долга, чем судебное решение и брачный договор, так как оно позволяет в большей степени учесть все нюансы личных и имущественных отношений, дополнительно помогая сэкономить на судебных расходах.

Супруги могут установить в договоре любые доли, однако если доля одного супруга мала настолько, что ставит его в крайне неблагоприятное положение, брачный контракт может быть оспорен в судебном порядке.

При долевой собственности супруги сами определяют, в каких долях им принадлежит имущество, а значит, и кому в каких долях переходят долги после расторжения брака.

Особняком стоит мировое соглашение о разделе имущества. Оно имеет место в том случае, если был инициирован судебный процесс, но в ходе рассмотрения дела супруги решили договориться миром и пришли к обоюдному согласию о порядке раздела имущества и долгов. В этом случае они могут определить судьбу долгов в мировом соглашении, которое и станет итоговым актом по судебному делу, будучи утверждено определением суда.

Определение об утверждении мирового соглашения имеет силу, равную решению суда о разделе и если одна из сторон откажется в одностороннем порядке от исполнения заключенного соглашения, то вторая сторона вправе получить исполнительный лист для принудительного исполнения соглашения.

Отличие брачного договора от соглашения о разделе долгов

Соглашение о разделе имущества отличается от брачного договора, прежде всего, узкой сферой регулирования. Если брачный договор в числе прочего может затрагивать вопросы формирования и траты семейного бюджета, оказания денежной помощи супруге во время ее декретного отпуска и др., соглашение о разделе имущества посвящено только разделу активов и долгов.

Брачный контракт получает все большее и большее распространение в современном мире. За рубежом сфера действия брачного договора очень широка и охватывает даже личные отношения супругов. В России брачный договор касается только имущественных отношений и, как правило, его основная задача – изменить законный режим всего или части имущества супругов с общей совместной собственности на раздельную или общую долевую.

В случае раздельной собственности долговое обязательство остается исключительно в сфере регулирования гражданского, но не семейного права. Иными словами, должник по обязательству является единственным обязанным лицом независимо от его семейного статуса.

При долевой собственности имущество супругов является общим в определенных брачным договором долях.

Есть и иные отличия брачного контракта от соглашения о разделе имущества — они обозначены в таблице ниже.

Как делятся кредиты при разводе

По статистическим сведениям 50% российских семей выплачивают денежные средства хотя бы по одному займовому договору. Это означает, что если такая семейная пара захочет развестись, то она неизбежно столкнется с вопросом деления кредитов при разводе.

В связи с этим супругам необходимо понимать, как разделить между собой кредиты при разводе, чтобы платить после расторжения брака по обязательствам, возникающим из кредитного займа, не больше, чем того требует закон.

Содержание статьи

Что признаётся общим и персональным долгом

Общая кредитовая задолженность жены и мужа

Она возникает у участников брачного союза в следующих случаях:

Она возникает у участников брачного союза в следующих случаях:

- Оформление кредитного договора с банковским учреждением было произведено на обоих супругов.

- Денежные средства брал один из участников семейных отношений, однако они были направлены на удовлетворение потребностей семьи. Например, если муж обратился за кредитованием в банковскую организацию и оплатил на полученные деньги ремонт ванной комнаты в квартире, в которой он проживает с супругой, то кредитные деньги будут считаться их общей задолженностью.

Персональные долги

К числу личных долгов, ответственность за которые каждый из участников семейного союза несёт самостоятельно, относятся:

- Займы по заявлению одного из супругов, которые были направлены на погашение задолженности, появившейся в связи с совершением административного либо уголовного правонарушения. Например, долги, которые муж приобрёл у кредитного брокера либо в банке, для того, чтобы произвести оплату штрафов от ГИБДД, по законодательству являются персональными.

- Финансовые средства, полученные в качестве кредита на выплату задолженности по личным сделкам, например, для того, чтобы погасить обязательства перед медицинским учреждением, в котором супруг проходил лечение.

- Кредиты, выделенные банковским учреждением супругу, выступающему в роли индивидуального предпринимателя, для решения финансовых проблем в его бизнесе.

Как делятся долги (общие принципы)

Раздел кредита при разводе осуществляется по правилам, предусмотренным тридцать девятой статьёй Семейного кодекса. Она устанавливает, что разделение общих долгов при расторжении женитьбы/замужества происходит пропорционально делению совместно нажитого имущества, т.е. пополам либо в соответствии с долей, полученной каждым из супругов. Например, если участники брачных отношений договорились, что имущественные активы будут разделены в пропорции 70/30, то одному из супругов достанется 70% задолженности, а другому – 30%.

Распределение собственности и кредитов супругов после развода не поровну, а неравномерно в интересах одного из участников брачного союза может быть закреплено в судебном порядке. Это возможно в том случае, если судебная инстанция установит, что один из супругов растрачивает семейные финансы либо имущество на удовлетворение собственных желаний или не хочет работать без уважительных причин.

Личная задолженность при расторжении семейных отношений не делится. При этом не имеет значения, выступал ли второй супруг в роли поручителя по кредитному договору первого супруга, а также имел ли сведения о наличии у него задолженности. В любом случае этот заём останется персональным.

Однако, существуют ситуации, когда с разделом кредита после развода супругов возникают сложности. Они касаются тайных долгов, которые накапливаются одним из участников брачного союза, например, на кредитной карте, и своевременно им не выплачиваются. Как правило, второй супруг о них не знает до начала бракоразводного процесса.

Для судей подобные дела были сложными до появления Обзора судебной практики №1, выпущенного Верховным Судом в 2016 году.

В нём Верховный Суд разъяснил, как делить при разводе кредиты, взятые одним из супругов тайно. В документе указано, что подобные секретные займы относятся к личной задолженности супруга-заёмщика, и выплата части денег по ним не может быть вменена в обязанность второго участника брачных отношений. Кроме того, установлена презумпция невиновности супруга, который не знал о наличии секретного кредита. Если супруг-заёмщик желает разделить выплату займа с другим участником семейных отношений, то ему необходимо доказывать, что он должен был брать кредит на благо семьи и тратить деньги на семейные потребности, а не на свои персональные нужды.

В нём Верховный Суд разъяснил, как делить при разводе кредиты, взятые одним из супругов тайно. В документе указано, что подобные секретные займы относятся к личной задолженности супруга-заёмщика, и выплата части денег по ним не может быть вменена в обязанность второго участника брачных отношений. Кроме того, установлена презумпция невиновности супруга, который не знал о наличии секретного кредита. Если супруг-заёмщик желает разделить выплату займа с другим участником семейных отношений, то ему необходимо доказывать, что он должен был брать кредит на благо семьи и тратить деньги на семейные потребности, а не на свои персональные нужды.

На что взят кредит

Потребительский

Потребительский кредит при разводе делится между супругами способами, указанными в таблице ниже.

Как развестись, чтобы поделить кредит

Для тех, кто не хочет платить за бывшего супруга

Самая грустная штука в моей практике — когда супруг берет кредит на свадьбу, но вскоре разводится.

Брака уже нет, а кредит на свадьбу еще платить и платить. Моя работа — помочь парам поделить кредиты при разводе.

Когда пары разводятся, они могут поделить нажитое в браке имущество: квартиры, машины, даже микроволновки. Некоторые кредиты тоже могут стать совместными и если всё правильно оформить, то при разводе их можно разделить. В статье я расскажу, в каких случаях это возможно и что для этого делать.

Обо мне и российских судах

Меня зовут Роман Виноградов, я юрист. Специализируюсь на семейных спорах и спорах с недвижимостью. Выигрывал и проигрывал дела о разделе кредитов — знаю ошибки истцов и ответчиков, требования судей и практику применения закона в судах регионов.

Всё, что я буду здесь рассказывать, — случаи из моей практики и практики судов в регионах. Но вот в чем проблема. Суды — это не машины правосудия, это люди. По похожим делам разные суды могут принимать разные решения. В одном регионе вам скажут «муж прав», в другом с такой же историей и на тех же основаниях — «жена права». И даже если Верховный суд вынес по этому поводу какое-то определение, суды продолжают выносить противоположные решения.

С российскими судами нельзя быть на 100% уверенным, что дело пойдёт именно так, как где-то у кого-то раньше. Если оформляете кредит в браке или на общие нужды, будьте осторожны: заранее изучите закон и оцените последствия, чтобы не потерять деньги.

Общие правила

Если кредит супруги оформляли в браке, это еще не значит, что он общий и подлежит разделу. Кредит можно разделить, если соблюдается хотя бы одно из принципиальных условий:

- Кредит оформлен в интересах семьи по инициативе обоих супругов.

- Кредит потрачен на семейные нужды.

Доказывать эти обстоятельства должен тот, кто хочет разделить кредит. Доказательства нужно начать собирать еще до того, как обращаетесь в банк. На этапе развода, особенно через несколько лет совместной жизни, доказать происхождение кредитов будет сложно, если не озаботиться этим заранее.

Кредиты на жизнь

Ситуация. Когда Юля и Петр были женаты, они брали кредиты на жизнь. То Юля в декрете, то Петр без работы — вот и занимали у разных банков. Кредитные карты оформляли на Юлю, потому что официальный доход был только у нее. Картами платили в магазинах за продукты и одежду, еще сделали ремонт.

Конфликт. Потом Юля и Петр развелись и по кредитам не платили. Банк подал в суд и взыскал с Юли долг по картам. С Петра ничего не попросили, и он решил, будто не обязан ничего компенсировать: карты ведь на Юлю, а они больше не в браке. Петр не подумал, что общие долги можно разделить, что Юля и сделала.

Итог. Суд заставил Петра выплатить Юле половину суммы, которую с нее взыскал банк.

Матчасть: отношения с банками и законом

Нужно понимать, что ваши отношения с банком и судом — не одно и то же. Нет такого, что банк автоматически переводит кредит на супругов по решению суда.

Когда заемщик заключает договор с банком, отношения между ним и банком закреплены в этом договоре: например, что Иван должен платить по 10 тысяч в месяц на протяжении пяти лет. По умолчанию банк не знает, что у Ивана есть жена Марья, которая тоже участвует в выплате кредита. Есть Иван, есть банк, между ними есть отношения. Марьи в этих отношениях пока что нет.

Допустим, Иван развелся с Марьей и пошел в суд делить кредит. Суд обязательно привлечет банк как третью сторону — спросит его мнение. Банк может согласиться перевести кредит на Марью, а может отказать. В случае отказа Иван сначала должен будет выплатить весь кредит, а потом уже забирать свою долю у Марьи, если это разрешит суд.

Почему так? Дело в том, что банк выдает кредиты на основе собственных представлений о платежеспособности заемщика. Для этого он, например, оценивает кредитную историю и берет справки с работы. Так с каждым заемщиком отдельно, вне зависимости от их родственных отношений. Одобрение кредита одному члену семьи не улучшает кредитную историю всех остальных родственников.

И вот представьте: за кредитом пришел платежеспособный Иван с хорошей репутацией, ему дают большой кредит под низкий процент. А потом Иван разводится, и в поле зрения банка появляется безработная Марья с плохой кредитной историей. Ей бы банк в жизни не дал кредит. Банк имеет полное право не иметь с ней дело. Банки — коммерческие организации, а выдача кредита — это услуга, банк может отказать в оказании этой услуги кому угодно на основании каких угодно соображений.

Есть варианты, когда Марья появляется в поле зрения банка еще на этапе оформления кредита — например, если она поручитель или созаемщик. Тогда банк сам оценивает ее платежеспособность и может отказать еще на этапе договора. Имеет право.

Поэтому разделение кредита не значит, что вам нужно будет платить в банк в два раза меньше. Часто наоборот: приходится выплачивать кредит до конца, и уже по факту взыскивать деньги с супруга.

Кто-то из супругов взял кредит до свадьбы

Кредит, оформленный до брака, по умолчанию к совместным обязательствам не относится и после развода не делится. Кто оформлял — тот и должен выплачивать, вне зависимости от браков и разводов. Чтобы разделить такой кредит, нужно заранее оформлять его как совместное обязательство.

Ситуация. Чтобы сыграть свадьбу, Сергей и Наталья взяли кредит — понятное дело, еще до брака. У Сергея хорошая кредитная история, поэтому договор оформили на него. По договору кредит нужно выплатить за 5 лет.

Конфликт и итог. Через полтора года после свадьбы Сергей и Наталья развелись. По кредиту Сергею оставалось платить еще 3,5 года. Он подал в суд и просил разделить долг. Суд ему отказал.

Главный аргумент: кредитный договор Сергей заключил до даты регистрации брака. Отвечать по нему будет только официальный заемщик — тот, кто указан в договоре.

Что делать. Чтобы по обязательствам отвечали двое, они должны быть указаны в договоре с банком. Для этого жениха или невесту можно оформить созаемщиком или поручителем. Если бы Сергей и Наталья стали созаемщиками или Наталью оформили как поручителя, был бы шанс разделить долг при разводе.

По добрачному кредиту отвечает тот, с кем заключен договор

Ответственность созаемщиков и поручителей не зависит от факта регистрации брака. Даже если пара не поженится, всё равно есть шанс разделить долг.

Взрыв мозга. Другие способы поделить добрачный кредит

Если добрачный кредит оплачивали в браке за счет общих доходов, то второй супруг вправе подать на раздел имущества и взыскать с основного заемщика часть своих расходов.

Например, если супруги после свадьбы погасят личный кредит Сергея за счет общих доходов, Наталья сможет потребовать компенсацию. То есть она заберет свои деньги, которые потратила на добрачный долг мужа. У Сергея такого права не будет: он от Натальи ничего не получит, потому что это его долг.

В таких ситуациях не имеет значения, на что был потрачен добрачный кредит: на общие нужды или личные потребности кого-то из супругов. Платил за чужой добрачный кредит — имеешь право вернуть половину суммы.

Наталья вправе взыскать с Сергея половину уплаченного в браке кредита, даже если окажется, что кредитные деньги он потратил не в интересах семьи. Например, купил себе до свадьбы мотоцикл. Но и разделить этот мотоцикл при разводе она не сможет: это не общее имущество.

Чтобы получить свои деньги Наталье нужно подать в суд заявление о взыскании неосновательного обогащения либо о разделе имущества супругов, заявив требование и о разделе выплаченного кредита.

Один из супругов погасил кредит после развода

Допустим, супруги взяли кредит, развелись, и один из них погасил этот общий кредит уже после развода. Он вправе через суд взыскать половину этой суммы с бывшего супруга.

Ситуация. Антон и Марина после свадьбы взяли потребительский кредит. Часть денег они потратили на покупку мебели в квартиру, а на оставшиеся деньги купили машину. Пока они были в браке, на этой машине ездила Марина. Потом они, конечно, развелись.

Конфликт. После развода Антон захотел разделить имущество. Он пригрозил Марине, что если она хочет оставить машину себе, то должна выплатить ему компенсацию — половину рыночной стоимости автомобиля.

Тогда Марина самостоятельно погасила оставшуюся часть кредита досрочно. Теперь не он, а уже она вправе через суд взыскать с бывшего мужа половину суммы, потраченной на досрочное погашение кредита. Заодно Антон разделит автомобиль.

Результат. Суд зачел требования обоих супругов, и выплачивать половину стоимости машины Марине не придется. Финансово никто не выиграл.

Этот вариант подойдет, чтобы сразу после развода не отдавать часть имущества, потому что потратился на долги. Иначе и имущество придется разделить, и долг выплачивать. Иногда такая схема подходит, чтобы оставить себе квартиру или машину, но нужно всё просчитать.

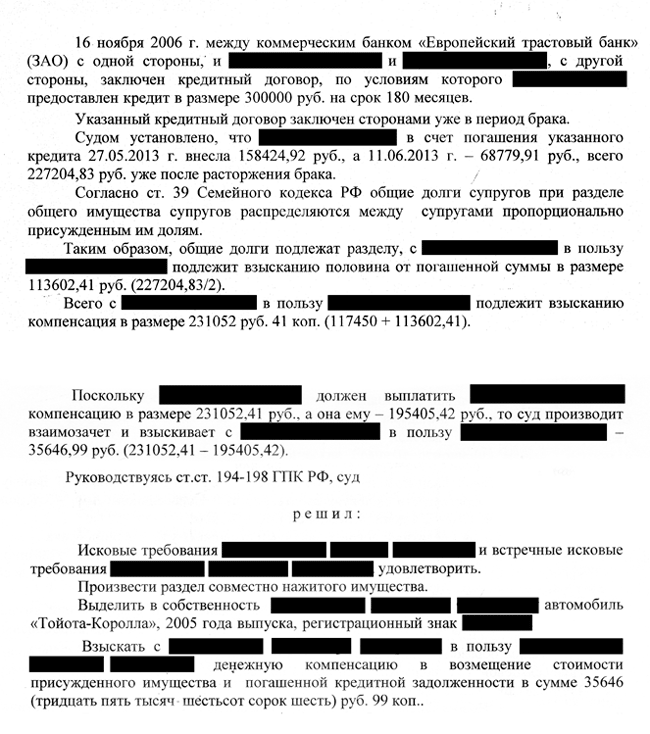

Супруга досрочно погасила общие кредиты после развода и взыскала половину долга с бывшего мужа. Центральный районный суд г. Барнаула, дело № 2-793/2016. Решение из личной практики

Супруга досрочно погасила общие кредиты после развода и взыскала половину долга с бывшего мужа. Центральный районный суд г. Барнаула, дело № 2-793/2016. Решение из личной практики

У вас три года

Разделить долг в суде можно только в пределах срока исковой давности — трёх лет. Этот срок считают для каждого платежа отдельно.

Если развод был в 2008 году, а последний платеж по кредиту внесен по графику в 2017, то подав заявление в суд в 2017 году, с бывшего супруга можно взыскать половину суммы платежей за период с 2014 по 2017. Поделить платежи за 2013 год и раньше не получится — вышел срок исковой давности.

Если долг посильный, лучше гасить досрочно в течение трех лет после развода.

Если долг большой и сразу рассчитаться с банком не получится, придется взыскивать с бывшего супруга половину оплаченной части кредита каждые три года — это хлопотно, но по-другому никак.

Исключение — кредиты с созаемщиками и поручителями. Такой кредит созаемщик может платить сколько угодно долго — даже 15 лет. А потом взыскать с бывшего супруга половину долга. Это называется право регрессного требования.

Так же можно поступить и поручителю, если банк через суд взыщет долг по кредиту супруга. Разница в том, что поручитель вправе взыскать с основного заемщика всю сумму, которую он потратил на выплату долга. А созаемщик только часть.

Супруги разъехались, но не развелись

На юридическом языке ситуация, когда муж и жена перестают жить вместе, но не разводятся, называется раздельным проживанием. Всё, что супруги купили и заработали в это время — их личная собственность. И долги тоже могут признать личными.

Ситуация. После ссоры Ира переехала от Андрея жить к маме. Андрей предчувствовал, что развода не избежать, и решил проучить жену.

Конфликт. Андрей взял кредит и думал, что при разводе разделит с ней долг пополам. Андрей подал в суд на раздел имущества и попросил признать долг по кредиту общим. Если бы всё получилось, Ире пришлось бы выплачивать половину или отдать бывшему мужу часть своего имущества.

Но Андрей не знал, что с этим будут проблемы. Если есть доказательства, что супруги не живут вместе, суд сможет признать нажитое в этот период имущество раздельным. Это же относится и к обязательствам — доказать, что долг общий не получится.

Если живут раздельно, обычно кредиты раздельные

Итог. Кредит остался на Андрее, и Ира ничего не должна ни ему, ни банку.

Исключение — если получится доказать, что даже при раздельном проживании деньги потрачены на семью. Например, оплачена учеба общего ребенка в вузе или досрочно погашен совместный кредит.

Сложность. В суде нужно доказать, что во время оформления кредита супруги не жили вместе и не вели общее хозяйство. Просто не жить вместе недостаточно. Супруги могли разъехаться по уважительной причине. Например, жена переехала, чтобы ухаживать за пожилой бабушкой. Суд может не признать это раздельным проживанием.

Как доказать раздельное проживание. Пригласить свидетелей, которые подтвердят, что семья фактически распалась еще до официального развода. Подойдут показания соседей, друзей и родственников. Помогут документы, подтверждающие смену прописки, и что угодно еще.

Есть еще одна проблема: не всегда при досрочном погашении получится взыскать с бывшего супруга часть денег. Суд может сослаться на то, что досрочное погашение — это право заемщика. И это как будто его проблема, что он решил отдать банку сразу всю сумму. Второй супруг на такое не подписывался, а обязать его нельзя. Так бывает, если супруги созаемщики, и кто-то один после развода гасит кредит досрочно.

Что делать, если решили разойтись. Проконсультируйтесь с юристом и заранее просчитайте все варианты. Пробуйте договориться, но не соглашайтесь на устные обещания: для суда и банка они ничего не значат. Составьте соглашение о разделе имущества или брачный договор. Эти документы нужно заверять у нотариуса.

Соглашение и договор — не одно и то же. Иногда можно составить только соглашение, а иногда выгоднее подписывать брачный договор. Не оформляйте документы, пока не разберетесь.

Если договориться не удалось и шансов сохранить семью точно нет, оформляйте развод официально. Как минимум, подайте заявление на расторжение брака и раздел имущества.

В случае конфликта никаких гарантий нет. Пока вы ждете, может произойти всё, что угодно: например, ушлый супруг может набрать долгов и всё оформить так, будто они общие. Что в итоге решит суд, заранее не сможет сказать даже самый опытный юрист. Единственная гарантия не платить по личным долгам супруга — вовремя и грамотно расторгнуть брак с помощью квалифицированного юриста.

Что делать с кредитом, если пока не договорились. Придется платить. Из-за семейных разногласий долг никуда не денется. Зато могут появиться проблемы с банком, и тогда всё усложнится. Если при раздельном проживании вы продолжаете оплачивать общий кредит, сохраняйте квитанции. Следите, чтобы в квитанциях в графе «плательщик» было ваше имя. Иначе можно случайно заплатить от имени бывшего супруга. Тогда взыскать деньги будет сложно.

Источники:

http://allo-urist.com/razdel-kreditov-i-kreditnyh-obyazatelstv-pri-razvode/

http://pravosem.ru/rastorzhenie/imuschestvo/kredity-pri-razvode-suprugov.html

http://journal.tinkoff.ru/credit-break-up/